隨著社會、人口結構改變,給下一代的保障也有所不同,家庭保險信托規劃近年來備受推崇。

V100 Wealth Advisory有限公司董事黃有為透露,家庭保險信托規劃在國外已經普及化,在大馬是近5年來才開始熱門,這項服務在未來更是需要。

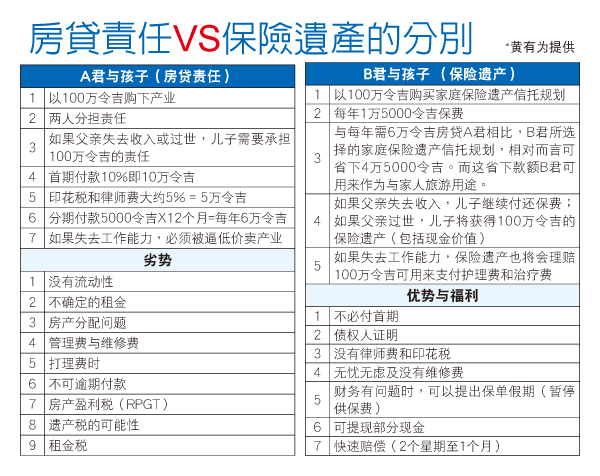

他於日前(26日)“留給家人的是財產還是債務”講解會上,如是指出。

他說,家庭保險信托規劃可以讓受保者不在人世後,親自規劃自己的資產,比如協助受益人解決受保者的債務,像車貸、房貸、信用卡貸款等、生活開銷、下一代的教育基金、父母的照顧費用、給後人的特別禮物及慈善。

他解釋,這個家庭保險信托規劃和遺囑有差別。無論有無立遺囑,當事人若往生後,其資產會被凍結,最終遺產是根據分配法令來分配(MALAYSIA DISTRIBUTION ACT 1958 AMENDED 1997)。

“家庭保險信托當事人的資產不會因往生而被凍結,也不必申請財產管理書或遺囑認證書。遺產將會依照信托契約來分配。”

他指出,這個家庭保險信托非常容易成立,而且不必經過繁文縟節,該信托也不會被凍結,也可防止債主來追討。

他也說,相對於遺囑,這個信托的分配方式可隨時修改,且沒有額外收費。

他指出,以前的人喜歡留產業當遺產給下一代,但這種方式未必最理想。

“如果把產業來收租,我們現在租屋的市場如何?過世後,下一代分分鍾還需要繼續供屋;或許產業可能引起家庭爭議,或無人打理,成為空置產業、租金管理等問題。”

不過,他強調,並非成立家庭保險信托後,就不必立遺囑,他還是鼓勵人們立遺囑,因為遺囑所處理的事項和家庭保險信托有別。

V100 Wealth Advisory有限公司有提供家庭保險信托規劃諮詢服務,有興趣者可聯絡黃有為,電話:016-4870770。

聽君一席話,勝讀十年書

NVA寶發(41歲,商人)指出,他有聽聞家庭保險信托規劃,但是並不清楚內容,因此在朋友的推薦下出席講解會。

“聽過黃有為的解說後,我對這個家庭保險信托規劃更了解,也清楚何謂家庭保險信托規劃,我也學習到新知識。”

他認為家庭保險信托規劃是一項不錯的產品。

另外,陳先生(43歲,工程師)說,他是通過面子書知道講解會,本身也有聽過家庭保險信托規劃,隻是對這服務一知半解。

“現在我明白這服務的細節,也認為讓更多人來了解這服務。”