抵押EPF第二户头 申请个贷获批 偿还贷款总额却变双倍

(北海7日讯)公积金会员通过抵押第二户头存款方式,向银行申请1万8000令吉的个人贷款获批,但长达9年的摊还期及加上利息,造成他必须偿还的总额,却是他贷款数额的双倍。

ADVERTISEMENT

ADVERTISEMENT

打昔汝莪国会议员拿督旺赛夫今日在面子书分享说,他昨晚与一群获得银行批准“公积金第二户头支援工具计划”(FSA2)的公积金会员交流。最糟糕的是,其中一人通过抵押公积金的存款,向银行贷款1万8000令吉,利率为4.5%,贷款期限为9年。

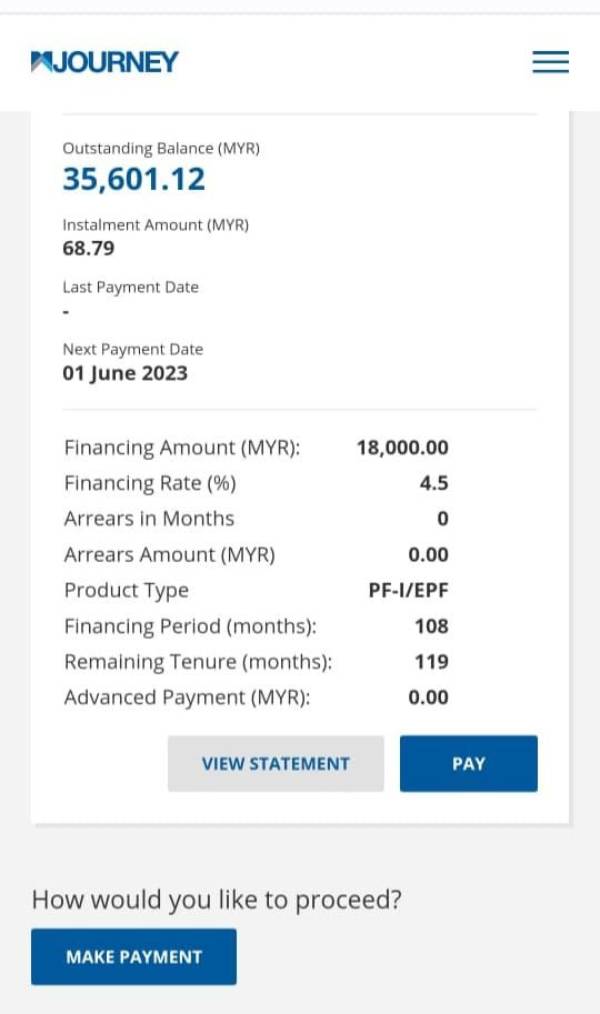

“结果,这名贷款人必须偿还的总额是3万5601令吉12仙,是他贷款数额的翻倍。一名原本在公积金户头里有钱的人,如今却反欠下逾3万5000令吉。”

他说,在交流中,他也发现这些已获得银行批准FSA2的公积金会员,贷款已存入他们的银行户头。但有趣的是,他们实际上是处于破产状态,但却获得了批准。

他说,初步的批准,虽让这些破产者暂松了一口气,但他们的喜悦是短暂的,因为直到今天,他们都无法提出所批准的资金。

“他们当中,有些人接到银行的短信,指示他们必须从大马报穷局获得解除信函,否则,即使资金已存入他们的银行户头,贷款也会被取消。”

他质问,为何会出现贷款批下来,资金已经进入个人户头,但贷款人却不准花这笔钱的情况?如果这些人因破产而不符合资格,为什么申请会获批?不仅通过了,钱还已经进了个人户头!

安华应立即改善或辞职

旺赛夫促请身为财政部长的首相拿督斯里安华,立即改善FSA2,或以更正确方式让人民从公积金中提款,以免加重债务负担。

他认为,安华应该承认在“公积金第二户头支援工具计划”(FSA2)所犯的错误,如果安华不能接受这个事实,不如辞去财长一职,让给更有能力的人。

“世上没有一名首相会让破产者,承担更多的债务。”

他促请安华解释,破产人士是如何获得贷款申请的批准?

“此外,也要确保这些贷款人,如果他们的贷款被取消,即使钱已经存入他们的个人户头,也不会被征收任何费用或利息。”

↓↓相关新闻↓↓